1. jelaskan laporan komitmen dan kontigensi

akuntansi komitmen dan kontingensi

IMPLIKASI RISET AKUNTANSI KEPERILAKUAN TERHADAP PENGEMBANGAN AKUNTANSI MANAJEMEN

Akuntansi yang kita kenal sekarang telah berkembang seiring dengan zaman dan peradaban manusia. Masyarakat modern tidak dapat terlepas dari apa yang dinamakan akuntansi. Namun, akuntansi yang telah diterapkan sekarang, baik di perusahaan profit oriented maupun non profit oriented, sebenarnya telah mengalami evolusi.

Dalam perkembangan akuntansi, bidang yang paling awal berkembang adalah akuntansi keuangan. Seiring dengan perkembangan industri yang sangat pesat karena kebutuhan akan informasi, maka berkembanglah bidang-bidang lain, seperti akuntansi biaya, akuntansi manajemen, auditing, akuntansi perpajakan, akuntansi sektor publik, sistem informasi akuntansi, akuntansi keperilakuan dan perkembangan terakhir khususnya di Indonesia adanya konsep akuntansi syariah. Bidang akutansi dapat dipandang dari berbagai sudut pandang sehingga memperkaya bidang akuntansi. Akuntansi manajemen menghasilkan informasi untuk pihak internal perusahan (internal user), sedangkan akuntansi keuangan menghasilkan informasi untuk pihak eksternal perusahaan (external user).

Akuntansi manajemen merupakan suatu sistem informasi karena proses dari akuntansi manajemen akan menghasilkan informasi. Pembuat informasi atau pengguna sistem informasi adalah manusia (bisa para manajer, investor, pemerintah, dan user lainnya yang berkepentingan dengan informasi tersebut). Keberhasilan suatu sistem informasi tak lepas dari perilaku manusianya. Perkembangan akuntansi tak lepas dari perilaku. Mendesaknya kebutuhan akuntansi dan pentingnya peranan manusia dalam bidang akuntansi maka dengan mengadopsi bidang-bidang ilmu lainnya, seperti ilmu psikologi dan sosial, lahirlah akuntansi keperilakuan.

Akuntansi keperilakuan (behavioral accounting) merupakan bidang yang sangat luas.Untuk lebih memahami implikasi riset akuntansi keperilakuan (behavioral accounting research/BAR) terhadap pengembangan akuntansi manajemen (managerial accounting), kajian akan dimulai dari perkembangan akuntansi keperilakuan, akuntansi manajemen, riset akuntansi keperilakuan dalam akuntansi manajemen, seperti budgeting, balanced scorecard (BSC), just in time (JIT), total quality management, dan activity based costing system (ABC system).

2. sebutkan isi/elemen laporan komitmendan koatigensi

A. Tagihan Kontingensi

1. Garansi dari bank lain

- Bank Garansi

- Jaminan Risk Sharing

- Jaminan Lainnya

2. Pembelian Opsi Valuta Asing

3. Pendapatan bunga dalam penyelesaian Jumlah Tagihan Kontinjen

B. Kewajiban Kontingensi

1. Garansi yang diberikan

- Penerbitan Jaminan

a. Bank Garansi

b. Risk Sharing

c. Standby L/C

d. Bid Bonds

e. Lainnya

- Akseptasi atau endosmen surat berharga

- Lainnya

2. L/C yang revocable dan masih berjalan dalam rangka impor ekspor

3. Penjualan Opsi Valuta Asing

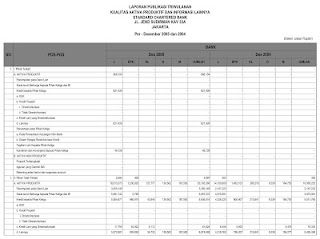

3. contoh laporan komitmen dan kontingensi

1. jelaskan laporan komitmen dan kontigensi

akuntansi komitmen dan kontingensi

IMPLIKASI RISET AKUNTANSI KEPERILAKUAN TERHADAP PENGEMBANGAN AKUNTANSI MANAJEMEN

Akuntansi yang kita kenal sekarang telah berkembang seiring dengan zaman dan peradaban manusia. Masyarakat modern tidak dapat terlepas dari apa yang dinamakan akuntansi. Namun, akuntansi yang telah diterapkan sekarang, baik di perusahaan profit oriented maupun non profit oriented, sebenarnya telah mengalami evolusi.

Dalam perkembangan akuntansi, bidang yang paling awal berkembang adalah akuntansi keuangan. Seiring dengan perkembangan industri yang sangat pesat karena kebutuhan akan informasi, maka berkembanglah bidang-bidang lain, seperti akuntansi biaya, akuntansi manajemen, auditing, akuntansi perpajakan, akuntansi sektor publik, sistem informasi akuntansi, akuntansi keperilakuan dan perkembangan terakhir khususnya di Indonesia adanya konsep akuntansi syariah. Bidang akutansi dapat dipandang dari berbagai sudut pandang sehingga memperkaya bidang akuntansi. Akuntansi manajemen menghasilkan informasi untuk pihak internal perusahan (internal user), sedangkan akuntansi keuangan menghasilkan informasi untuk pihak eksternal perusahaan (external user).

Akuntansi manajemen merupakan suatu sistem informasi karena proses dari akuntansi manajemen akan menghasilkan informasi. Pembuat informasi atau pengguna sistem informasi adalah manusia (bisa para manajer, investor, pemerintah, dan user lainnya yang berkepentingan dengan informasi tersebut). Keberhasilan suatu sistem informasi tak lepas dari perilaku manusianya. Perkembangan akuntansi tak lepas dari perilaku. Mendesaknya kebutuhan akuntansi dan pentingnya peranan manusia dalam bidang akuntansi maka dengan mengadopsi bidang-bidang ilmu lainnya, seperti ilmu psikologi dan sosial, lahirlah akuntansi keperilakuan.

Akuntansi keperilakuan (behavioral accounting) merupakan bidang yang sangat luas.Untuk lebih memahami implikasi riset akuntansi keperilakuan (behavioral accounting research/BAR) terhadap pengembangan akuntansi manajemen (managerial accounting), kajian akan dimulai dari perkembangan akuntansi keperilakuan, akuntansi manajemen, riset akuntansi keperilakuan dalam akuntansi manajemen, seperti budgeting, balanced scorecard (BSC), just in time (JIT), total quality management, dan activity based costing system (ABC system).

2. sebutkan isi/elemen laporan komitmendan koatigensi

A. Tagihan Kontingensi

1. Garansi dari bank lain

- Bank Garansi

- Jaminan Risk Sharing

- Jaminan Lainnya

2. Pembelian Opsi Valuta Asing

3. Pendapatan bunga dalam penyelesaian Jumlah Tagihan Kontinjen

B. Kewajiban Kontingensi

1. Garansi yang diberikan

- Penerbitan Jaminan

a. Bank Garansi

b. Risk Sharing

c. Standby L/C

d. Bid Bonds

e. Lainnya

- Akseptasi atau endosmen surat berharga

- Lainnya

2. L/C yang revocable dan masih berjalan dalam rangka impor ekspor

3. Penjualan Opsi Valuta Asing

3. contoh laporan komitmen dan kontingensi